.webp)

Le 13ème mois constitue un réel avantage pour les salariés. Il renforce leur pouvoir d’achat à l’approche des fêtes de fin d’année, mais c’est également un levier stratégique pour les entreprises. Il permet de fidéliser les équipes, mais aussi d’attirer de nouveaux talents dans un marché de l’emploi de plus en plus tendu.

Mais le 13ème mois suscite de nombreuses questions, tant chez les salariés que chez les employeurs. Est-il obligatoire ? À qui s’adresse-t-il réellement ? Et comment en calculer le montant ? Quelles sont les différences avec d’autres primes comme la prime de fin d’année, et surtout, comment le calculer de manière juste et précise ? Retrouvez toutes nos réponses claires et détaillées dans cet article.

Qu’est-ce que la prime de 13ème mois ?

Le 13ème mois, aussi appelé prime annuelle, est une gratification versée par l’employeur aux salariés en complément de leur rémunération habituelle. Généralement équivalente à un mois de salaire brut, cette prime est perçue comme un avantage salarial important, notamment à l’approche des fêtes de fin d’année.

Sur le plan légal, le 13ème mois n’est pas imposé par le Code du travail. Cependant, il peut être rendu obligatoire dans certains cas :

- Par la convention collective : De nombreuses branches professionnelles, comme le notariat ou la métallurgie, prévoient cette prime.

- Par le contrat de travail : Si le 13ème mois est mentionné dans le contrat, son versement devient une obligation pour l’employeur.

- Par un usage d’entreprise : Lorsque la prime de 13ème mois est versée régulièrement et selon les mêmes conditions, elle peut être considérée comme un usage. Cela oblige l’employeur à la maintenir, sauf décision formelle de suppression avec préavis.

Pourquoi mettre en place un 13ème mois ?

Le 13ème mois constitue un véritable outil stratégique pour les entreprises :

- Du côté des salariés : Il augmente leur pouvoir d’achat et répond aux besoins financiers liés aux fêtes, à l’inflation ou à la réalisation de projets personnels.

- Du côté des employeurs, la prime de 13ème mois leur permet de :

- Fidéliser les talents : En valorisant la rémunération, il renforce la satisfaction et l’engagement des collaborateurs.

- Attirer de nouveaux talents : Dans les secteurs en tension (restauration, bâtiment, santé), le 13ème mois peut faire la différence lors des recrutements.

- Améliorer la marque employeur : Un avantage comme le 13ème mois renforce la perception d’équité et de générosité de l’entreprise.

Quelle différence entre un salaire sur 12 et sur 13 mois ?

La principale distinction réside dans le mode de versement.

- Salaire sur 12 mois : Le salaire annuel est réparti de manière égale sur 12 mensualités.

- Salaire sur 13 mois : En plus des 12 mois de salaire, une mensualité supplémentaire est versée, souvent en fin d’année.

L’impact financier pour les salariés est similaire sur l’année, mais le 13ème mois représente une rentrée d’argent importante, particulièrement utile en décembre pour les dépenses de fin d’année. Certaines entreprises optent toutefois pour un lissage sur 12 mois, où la prime est intégrée chaque mois au salaire pour lisser les revenus.

Peut-on verser le 13ème mois en plusieurs fois ?

Il est possible de verser un 13ème mois en plusieurs fois, en fonction des accords internes à l’entreprise. Bien que la majorité des employeurs préfèrent verser cette prime en une seule fois, généralement sur la fiche de paie de décembre, certains choisissent un fractionnement. Le versement peut alors être effectué en deux temps, souvent en juin et décembre.

Qui peut bénéficier du 13ème mois ?

Les contrats éligibles au 13ème mois

Le 13ème mois peut être attribué à différents types de contrats, selon les règles établies par l’employeur ou prévues par la convention collective.

- CDI et CDD : Les salariés en CDI sont souvent les premiers bénéficiaires du 13ème mois. Les CDD peuvent également y prétendre, notamment si leur contrat couvre la période de versement ou si leur prime est calculée au prorata temporis en fonction de leur temps de présence.

- Apprentis et alternants : Bien que leur rémunération soit spécifique, ces salariés peuvent bénéficier du 13ème mois si leur convention collective ou accord d’entreprise l’intègre.

- Intérimaires : Les travailleurs temporaires ont droit à un traitement équivalent à celui des salariés permanents de l’entreprise utilisatrice. Si ces derniers bénéficient du 13ème mois, les intérimaires doivent également y avoir droit.

En revanche, les stagiaires sont exclus du bénéfice du 13ème mois, sauf disposition exceptionnelle décidée par l’entreprise.

Les autres conditions au bénéfice de la prime

La condition d’ancienneté pour bénéficier du 13ème mois varie selon les entreprises et les conventions collectives :

- Sans condition d’ancienneté : Certaines entreprises attribuent le 13ème mois à tous les salariés, quelle que soit leur durée de présence.

- Avec condition d’ancienneté : D’autres imposent un seuil, comme six mois ou un an de présence, pour être éligible.

Pour les salariés embauchés ou quittant l’entreprise en cours d’année, le 13ème mois est généralement calculé au prorata du temps de présence. Par exemple, un salarié embauché en juin avec un salaire brut mensuel de 2 000 € pourrait recevoir une prime équivalente à 6/12 de son 13ème mois, soit 1 000 €.

Cette méthode garantit une répartition équitable de la prime, en tenant compte du temps réellement travaillé.

L’impact des absences sur le 13ème mois

Les absences, rémunérées ou non, peuvent influencer le montant du 13ème mois, selon les règles établies dans l’entreprise :

- En cas d’absences rémunérées : Les congés payés, arrêts maladie indemnisés ou congés maternité n’affectent généralement pas le calcul de la prime. Ces périodes sont considérées comme du temps de travail effectif.

- En cas d’absences non rémunérées : Les absences pour congés sans solde, grèves ou arrêts maladie non indemnisés peuvent entraîner une diminution proportionnelle du 13ème mois.

Comment calculer le 13ème mois ?

La base de calcul du 13ème mois

Le calcul du 13ème mois dépend des bases définies par l’employeur, la convention collective ou l’accord d’entreprise.

Deux principales méthodes de calcul sont possibles :

- Se référer uniquement au salaire de base : Le 13ème mois est souvent calculé uniquement sur le salaire de base. Il exclut alors les primes variables, les heures supplémentaires et les avantages en nature.

Par exemple : Un salarié ayant un salaire brut mensuel de 2 500 € recevra un 13ème mois brut équivalent, soit 2 500 €.

- Prendre en compte la rémunération globale : Certaines conventions collectives incluent dans le calcul l’ensemble de la rémunération brute, y compris les primes d’ancienneté ou de performance.

Par exemple : Si un salarié perçoit un salaire brut mensuel de 2 500 € et une prime mensuelle d’ancienneté de 100 €, son 13ème mois brut sera de 2 600 €.

.png)

La mention du 13ème mois sur le bulletin de paie

Le 13ème mois doit obligatoirement figurer sur le bulletin de salaire, sous une ligne distincte et dédiée. Cela garantit la transparence vis-à-vis du salarié et facilite le traitement administratif.

En cas de proratisation ou d’éléments spécifiques (temps partiel, absence), il est recommandé d’ajouter une note explicative sur le bulletin pour éviter toute ambiguïté.

Puisqu’il s’agit d’une somme versée à l’occasion du travail, le 13ème mois est soumis aux mêmes prélèvements que le salaire : cotisations sociales (retraite, assurance maladie, CSG/CRDS) et prélèvement à la source. Cela impacte donc directement le montant net perçu par le salarié.

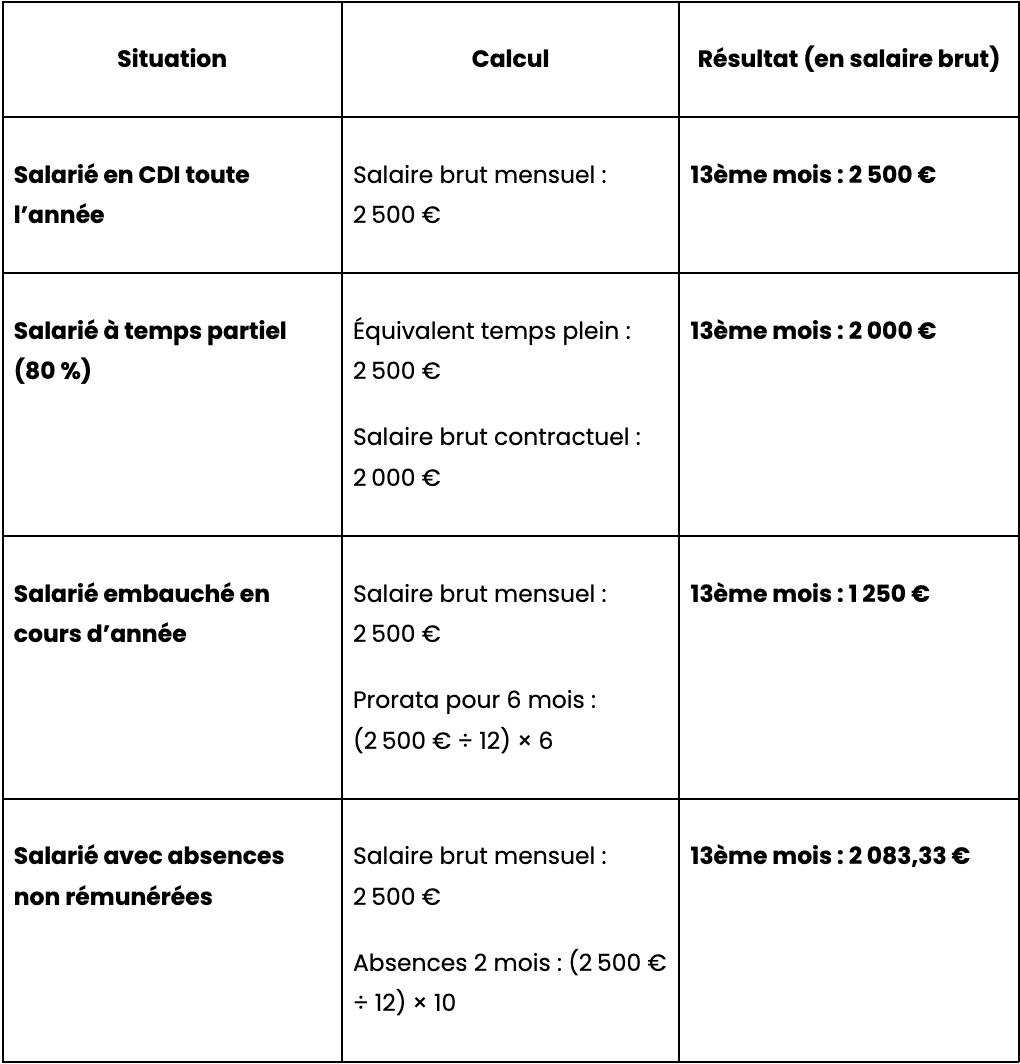

Le calcul du 13ème mois en pratique : exemples

Voici quelques cas pratiques pour illustrer les calculs du 13ème mois selon différentes situations :

Conclusion

Le 13ème mois est une prime avantageuse pour les salariés comme pour les employeurs. En maîtriser le calcul et les modalités d’attribution permet d’assurer une gestion claire et équitable. Véritable levier pour améliorer l’attractivité et la satisfaction des équipes, il s’impose comme un élément clé des politiques de rémunération modernes.

.jpg?width=1000&name=630f2696cd1b2d98c1e634c6_business-woman-with-laptop-extend-hand-ready-hands-2021-09-03-01-31-19-utc%20(2).jpg)